分享到微信朋友圈

微信扫描进入,并分享到朋友圈

区域网零担大部分的货源来自区域内部,靠低价占领市场。在标准化全网企业的挤压下,生存空间逐步缩小,固守已行不通,破局成为必要的选择。

来源 | 运联研究院

作者 | 聂树军

编辑 | 小L

*运联传媒原创文章,转载请联系授权

- 1 -

区域网零担企业的生存基础和特征

1.1 生存基础:传统商贸的分销需求

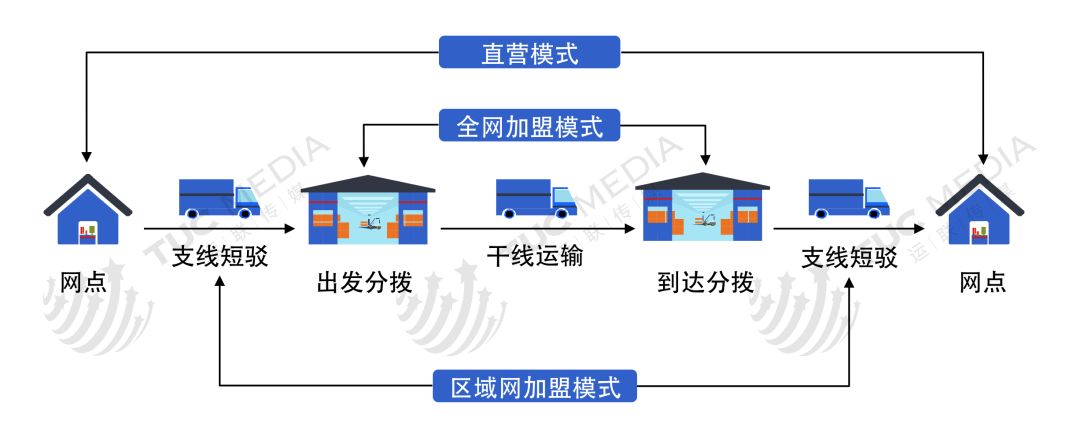

零担行业中,根据企业的网络结构和覆盖区域的不同,可将企业分为全国网、区域网和专线三种类型。其中,区域网企业是专注于中短途、小区域内的零担业务承运企业。一般以省区为覆盖单位,专门提供省内或大经济圈内各省区间货物的运输服务,同时拥有3-5条省外专线发收揽部分长途货。

区域网企业依托其有战略的网点布局和关系网,深耕细作,通常在其覆盖区域内拥有较高的知名度和市场占有率,成为全国网络型零担快运企业在小区域内最强劲的对手。

1.2 区域分布特点:主要分布在欠发达区域和单中心城市省份

区域网的分布非常有意思,长三角、珠三角、津京冀等发达区域的区域网络发展都不好,很难找到营业收入超过5亿元的企业。而最重要的原因是,这些区域的货量较多,制造业和流通业相对发达,是德邦、安能、百世等这类全网型企业起网的发起地,竞争激烈,区域网很难再有生存空间。

相反,在欠发达的单中心省份,例如河南区域,成规模的区域网企业有10家以上,典型的是河南宇鑫和河南长通,两家企业都进入了《2018年中国零担30强排行榜》。

1.3 区域网零担企业的优势:网络深度和价格

区域网企业在网络覆盖上与全网企业存在较大的差异,不具备布局全国的能力,因此在运营中采用了不同的战略方向。不能从网络广度上扩展,就选择加强网络深度,深耕省内网络,网点直接下沉到县、乡镇等三四级市场,实现省内无盲点配送。

区域网零担企业的主要货源多来自专业市场、鞋服、食品、日用、小家电等商贸类货物,与全网企业主要针对小B工业品的货源结构,也有较大的不同。其次,区域网零担货多为低值小票,其票均重量较全网零担更低,多数为大件快递性质,运输单价也更低,甚至是全网企业短途运输价格的1/3,利润极低。

- 2 -

区域网零担企业的业务分析

横向来看,全国网、区域网、专线三大类型零担企业,都是市场需求的必要产物,都有各自针对特定市场所产生的商业模式、网络结构和业务形式。区域网零担企业的业务,具有非常鲜明的特点。

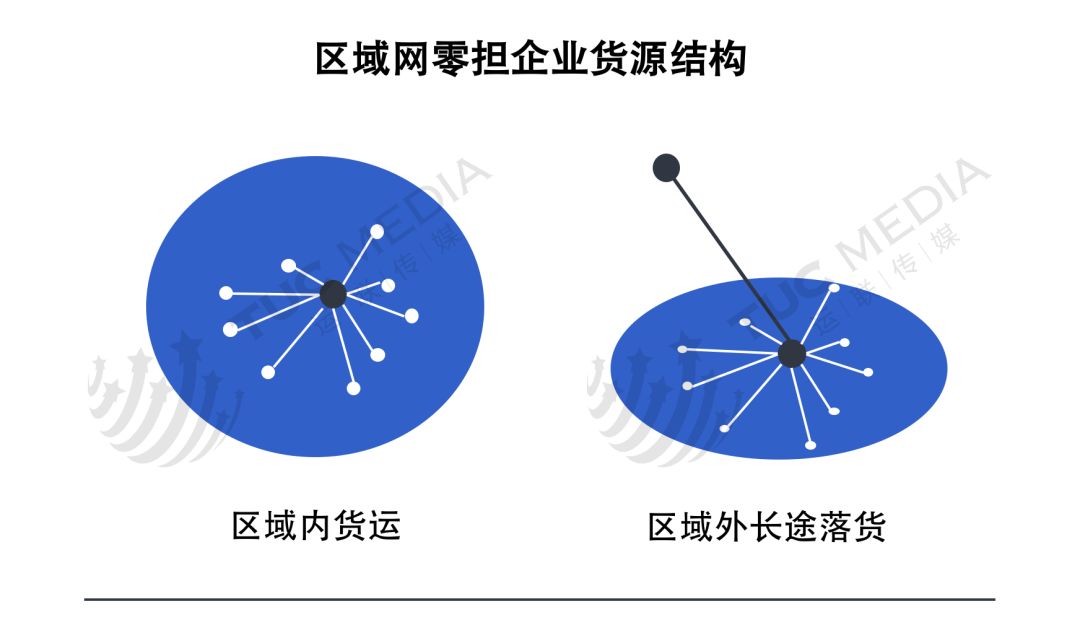

2.1 货源:区域内货源为主

区域网零担的主要货源可分为两类:省内短途运输货物和省外长途落货。

第一类,是订单的起点和终点都在区域内的货物,大部分客户是当地的生产型企业。这些企业的产品受地方政策保护,多服务于省内,90%的货物从省内核心城市发往全省各区县,发往外省的货物仅占10%左右。

第二类,是外地长途落货,货物多为由外省发往本省核心城市的二级批发产品,需要大批量分发至省内各地。此外,还有专线承运的小批量、固定频次的定向派送货物,区域零担利用网络优势和价格优势拿下这部分货源。

2.2 独特的揽货模式:网点跟着货源走

区域网零担企业和专线企业的揽货模式,与提供标准化产品服务的全网企业存在巨大差异。多数区域网零担企业由于其区域性的限制,无法跟上全国物流发展的步伐,其运营中仍旧保留着相对传统的模式,没有形成标准化的产品和运营体系,因此,其揽货方式很「随意」。

区域网零担企业的运营中,很少有称重量方的概念,通常按件计算,或者随口报价,在公司的货量统计中往往只有车数而没有货物重量。举个例子:在物流园中你可能会见到一个相当经典的一幕:一位揽货人员踢一脚货,货动了喊价10元一件,货没动就按15元一件收取。虽然描述有点夸张,但这种类似「一脚踢」的报价方式却在物流园中可以随处可见。

2.3 区域网零担企业的商业模式

区域网零担货运市场的商业模式,多是以「低价+熟人交易」的形式构建,依托当地中小型工业制造企业和商贸流通企业而存在。这些当地中小企业在产品的生产流通中更在意成本控制,因此在选择承运商时,关注更多的是运输价格,对运输时效性、增值服务并不十分看重。

区域网零担企业通过中短途运输,免去了高速过路费成本以及超限超载等不规范运营等带来的运输成本,降低价格,正好契合了中小货主企业们的运输需求。

区域网零担企业通常以绝对的价格优势碾压全国网在当地的省内业务,但运输价格低,直接降低了企业的利润空间。目前,区域网零担企业只能通过保险、代收货款等增值服务来获取利润。

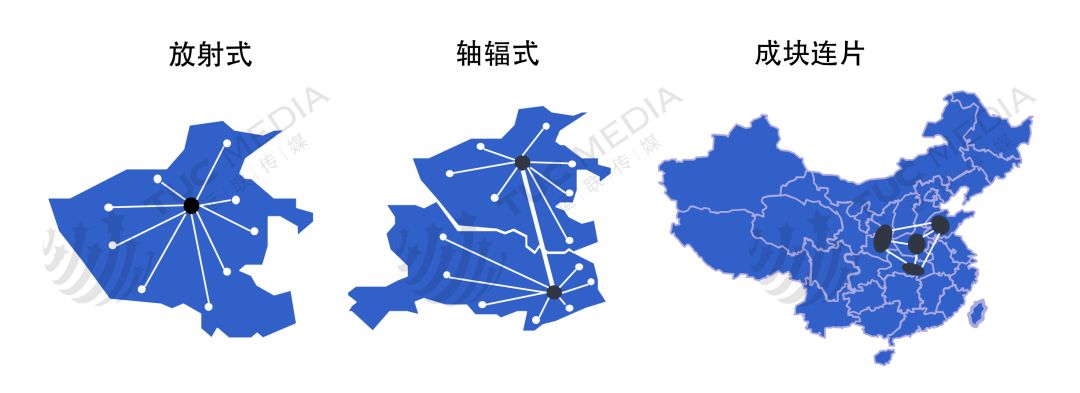

2.4 网络结构:放射性或成块连片

全国型网络是典型的多轴辐式网络,而区域型网络一般为放射式和成块连片式。区域型网络覆盖的范围较小,一般在货物较多的单个省份或珠三角、长三角、京津冀等经济圈内,存在多家企业共存的现象,而转运中心一般都建在省会城市周边。

由于区域网覆盖面积较小,转运中心数量少,甚至一些企业只有1个或2个转运中心,因此就形成了单分拨放射式或经典的轴辐式网络结构。代表性企业有河南贰仟家物流和济南永昌物流。但也有部分企业突破了单个省份的限制,覆盖了周边多个省份连成一大片区域,形成了大区域网的模式,如河南宇鑫物流。

成块连片的升级版为多个省的区域网企业联盟,形成松散型或管控型的全网覆盖平台,其中的代表企业为壹米滴答。

- 3 -

区域网零担企业的困境

3.1 网络不健全

区域网零担企业的网点「开点」策略与全国网企业不同,区域网不追求覆盖率,开点目的明确,哪里有货开哪里,以收货为主要目的,也不考虑到达派送网络问题。

虽然区域网网络覆盖深度足够深,能下沉至乡镇甚至村级单位,但局限于覆盖范围小,多数企业仅覆盖单个省份,只有少数可以覆盖经济圈内的两、三个省份,其揽货能力受到了极大的限制。

与全网零担企业对比,区域玩家在网络结构方面存在较大的差异性,地域小,客户有限,一旦市场上主要的客户发生异常,将无法及时调整战略。

3.2 产品体系缺失

从产品的角度来看,零担运输发展的过程,实际上是不断为客户提供更完整的运输产品的过程。运输企业根据货主的需求不断提升自身,从最初的站到站服务,逐步扩展到定制化的门到门服务。

但区域网企业,依然停留在初级的价格竞争上,没有提升自身的综合产品服务能力。虽然有少量的代收货款服务等,但并没有形成标准化的产品体系,产品类型依旧单一,难以满足市场需求。同一区域内的同质化产品众多,各家企业都没有形成自己独特的优势,也因此形成了「江山轮流做」的局面。陕西聚信的死后还生,即能说明区域网目前的困境。

3.3 传统商贸的衰落

区域网玩家一般是依托本地专业市场和小商贸渠道起家的,为满足当地需求而打造相应的运输产品与网络模式,依靠低价竞争和熟关系吸纳货源。近年来,受各电商平台大战的严重冲击,传统的区域专业市场、批发市场、商贸渠道愈加不景气,货源总量也随之变少。对于区域网企业来说就很难保障之前的发车趟次,原本就不高的收入和利润逐步下滑。

- 4 -

区域网零担企业的突破之路

整个物流行业都在发生变化,区域网零担企业也不能独善其身。目前,区域网零担企业已站在了未来选择的十字路口上。有远见的玩家们已经开始进行变革,而除了抱团取暖、转型探索、深耕升级三种途径外,还没有更好的选择。

4.1 壹米滴答:联盟重组打全网

全国网是区域网升级的目标。虽然全网的建立依靠的是时间和资源的不断积累,但区域联盟抱团的模式打破了这一法则,可以实现全国网络的快速覆盖。

以壹米滴答为例,从2015年由六大区域网联合开始,以网络众筹、运力众包的运营模式。历时三年,将六大区域网的互联互通逐渐发展为了AB网协同的全国网络。其中,B网以区域网络运营模式为主,目前全国已完成了22个省区的区域网合作。通过「A增B」「B升A」的战略,实现A、B网的融合,目前已突破10000家网点和配套的约4000条线路,完成一二级城市100%覆盖和县级区域88%覆盖,实现了由区域网成块连片融合为全国网。

经过了松散的联盟阶段,和AB网的融合,目前壹米滴答已经基本完成对原始的区域网的收购,成为一家总部直营的大型物流公司。

4.2 佳怡:向上游转型做供应链

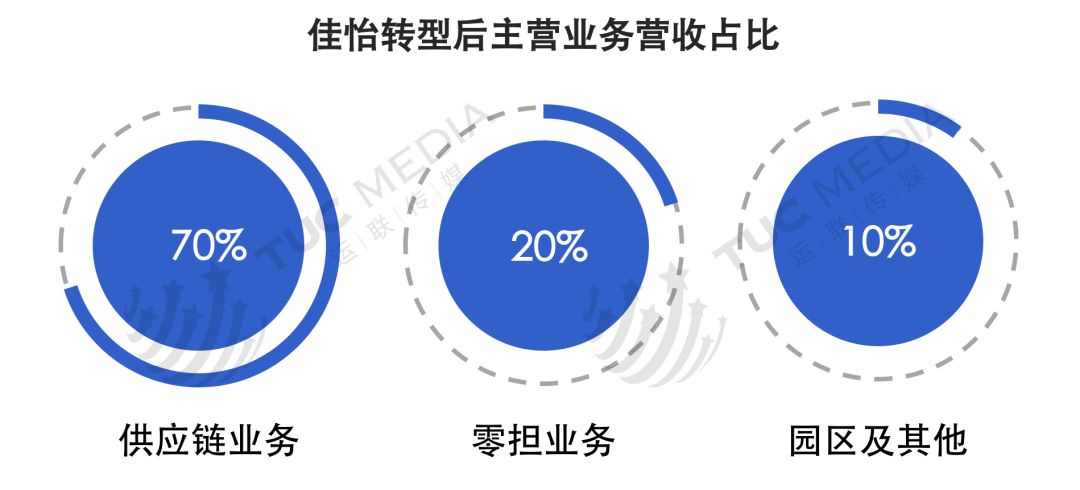

山东佳怡是山东省内的龙头运输企业,多年以来一直致力于布局零担全国网。2009年,佳怡抓住了制造型企业释放物流环节的契机和市场,开始转型,组织架构和团队建设向供应链方面靠拢,进军供应链业务。截至目前,佳怡的供应链业务在公司整体营收中的占比达到了70%,涉及采购物流、生产物流、销售物流、逆向物流的四大供应链环节。

佳怡物流转型布局较早,无疑是区域网零担企业转型的代表,而目前更多的区域网零担企业还处于挣扎摸索中,仍需要进一步的探索和改变。

4.3 宇鑫:继续做网络下沉,做挣钱的企业

在长途运输上,区域网与全网相比并没有优势。但在局部区域的网络深度上,远高于全网型企业。

河南宇鑫物流,是河南省的区域零担龙头。根据《运联研究院》发布的《2018年中国零担30强排行榜》报告,河南宇鑫以11.8亿元的收入位列第15名,以400万吨的零担货量位列货量榜第6名。目前,宇鑫已经覆盖12个省份;除珠三角外,已在全国主要的货源地形成了密集的运营网络。同时,在整体经济环境和物流企业生存环境欠佳的情况下,宇鑫物流2018上半年逆势上扬,实现了收入同比增长30%,利润增长超20%的亮眼业绩。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024